삼성증권의 스튜디오드래곤의 기업보고서 내용을 살펴 봅시다.

보고서 요약 내용

- 3분기 영업이익 자체는 컨센서스 부합했지만 영업이익률은 8.3%(-4.3%p)에 그쳐 부진. 4분기 방영작 일부가 실적에 선반영되며 역대 최대 분기 매출 기록

- 신규 플랫폼향 오리지널 작품의 수익성이 초기 단계여서 눈높이에 미치지 못했으나, 좋은 레퍼런스에 기반해 향후 수익성은 높아질 것

- 넷플릭스와 재계약은 마무리 단계, 다른 OTT에서도 장기 공급 계약 수요가 높은 상황. 저조한 수익성으로 단기 주가 변동성으로 단기 주가 변동성은 있겠으나, 중장기 성장성은 유효

3Q22 리뷰 - 매출은 서프라이즈, 영업이익은 부합

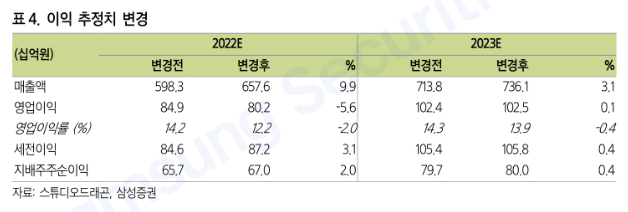

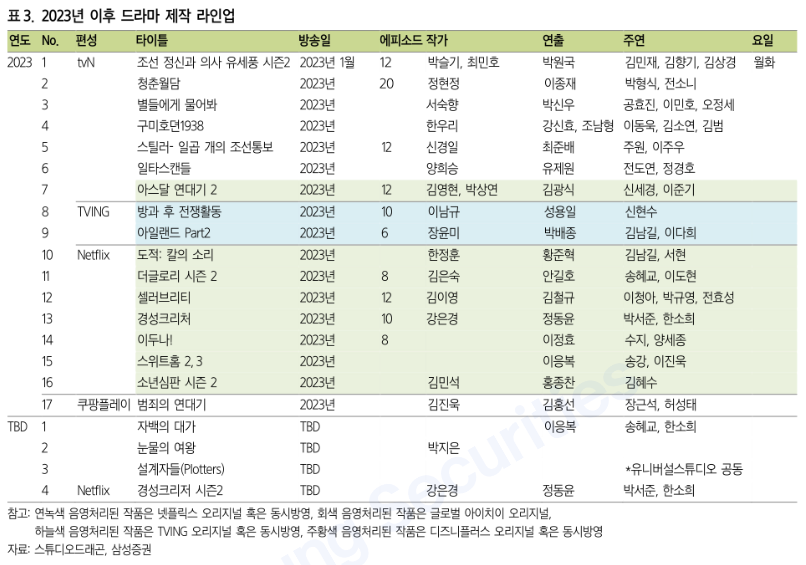

3분기 매출액은 2,289억원(+97.2% YoY), 영업이익 189억원(+29.9% YoY)으로 매출은 기대치를 크게 웃돌았으나 영업이익은 부합했다. 표면적으로는 이익 레벨은 시장 눈높이에 맞춘 것으로 보이나, 4분기 반영이 예상됐던 애플 TV+ '더 빅도어 프라이즈(10부 중 7부)', 디즈니플러스 '형사록(8부)', '커넥트(12부)', '더 패뷸러스(8부)' 등이 3분기 실적에 선반영된 점을 감안하면 아쉬운 성적표다.

매출 총이익률은 12.0%(-6.1%p), 영업이익률은 8.3%(-4.3%p)로 저조했는데, 신규로 진출한 플랫폼향 오리지널 오리지널 콘텐츠의 수익성이 초기 단계여서 눈높이에는 미치지 못한 것으로 추정된다. 콘텐츠에 대한 플랫폼 및 시장의 반응이 좋아 레퍼런스에 기반해 향후 수익성은 높아질 것으로 예상된다.

4Q22 전망

4분기 방영 예정작 일부가 3분기에 인식되면서 4분기에 대한 눈높이는 낮아질 것이다.

OTT 오리지널 콘텐츠로는 애플TV+ '더 빅도어 프라이즈(3부)', 넷플릭스 '더 글로리(8부)', 티빙/아마존 프라임 '아일랜드'가 동시 방영 작품으로는 '슈룹', ;연예인 매니저로 살아남기', '환혼: Part2' 등이 4분기 실적에 반영될 것이다.

4분기 영업이익은 161억원(+154.3% YoY)으로 기존 추정치(215억원) 대비 낮춘다.

BUY 유지

넷플릭스와의 재계약은 세부사항 조율만 남은 사실상 마무리 단계로 기존 대비 개선된 조건으로 합의해, 23년부터 마진은 상향될 것이다.

이 외에도 다수의 글로벌 OTT에서 장기 콘텐츠 공급 계약을 원하고 있어 콘텐츠 경쟁력이 높아졌음은 분명하다.

예상보다 오리지널 콘텐츠 수익성이 저조했던 점은 상당히 아쉽다. 23년에는 시즌제 작품 편성도 많고, 금년에 다수의 플랫폼으로 채널을 확장해둔 만큼 외형과 수익성은 동반 개선될 것이다.

좋은 IP를 활용해 글로벌 사업확장에도 박차를 가하고 있어 중장기 성장성은 강화될 것이다.

목표주가 96,000원 (12MF EV/EBITDA 12.2배) 유지.

현재 이용 중인 OTT는 넷플릭스, 디즈니플러스, 쿠팡플레이 등이다.

최근에 취향에 맞는 드라마가 나오지 않아서 아쉬웠는데, 다행히 취향저격인 '형사록'은 완결까지 올라오면 정주행하려고 기다리고 있고, '커넥트'도 재미있을 것 같아서 기대가 크다.

그것과는 별개로 '더 빅도어 프라이즈(10부 중 7부)', 디즈니플러스 '형사록(8부)', '커넥트(12부)', '더 패뷸러스(8부)' 등 아직 방영 시작도 안 한 드라마들의 실적이 3분기에 포함되었는데, 매출은 서프라이즈지만 영업이익은 그만큼 못 따라가는 게 많이 아쉽다.

애플TV나 디즈니플러스측과의 계약이 별로 안 좋은 건지...

아무튼 디즈니플러스향 드라마들이 흥행을 한다면, 향후 디즈니플러스와의 재계약도 더 좋은 조건으로 할 수 있겠다 싶다.

'보유종목 & 분석 > 스튜디오드래곤' 카테고리의 다른 글

| 스튜디오드래곤에 대한 생각 (feat. 스튜디오드래곤 vs. SLL) (3) | 2022.12.10 |

|---|---|

| [기업보고서] 스튜디오드래곤 - 글로벌하게 놀아볼까 (12/1) (0) | 2022.12.09 |

| [기업보고서] 스튜디오드래곤 - 성장 모드 ON (9/21) (0) | 2022.09.22 |

| [기업보고서] 스튜디오드래곤 - 빛나는 호실적에 더욱 단단해지는 체력 (8/5) (0) | 2022.08.18 |

| [기업보고서] 스튜디오드래곤 - 성공적인 채널 다각화 (4/6) (0) | 2022.04.14 |