2분기 실적이 발표되었으니 스튜디오드래곤 기업보고서를 살펴볼 시점이 되었다.

개인적으로 스튜디오드래곤은 삼성증권 보고서만 보면 충분한 것 같다.

요약

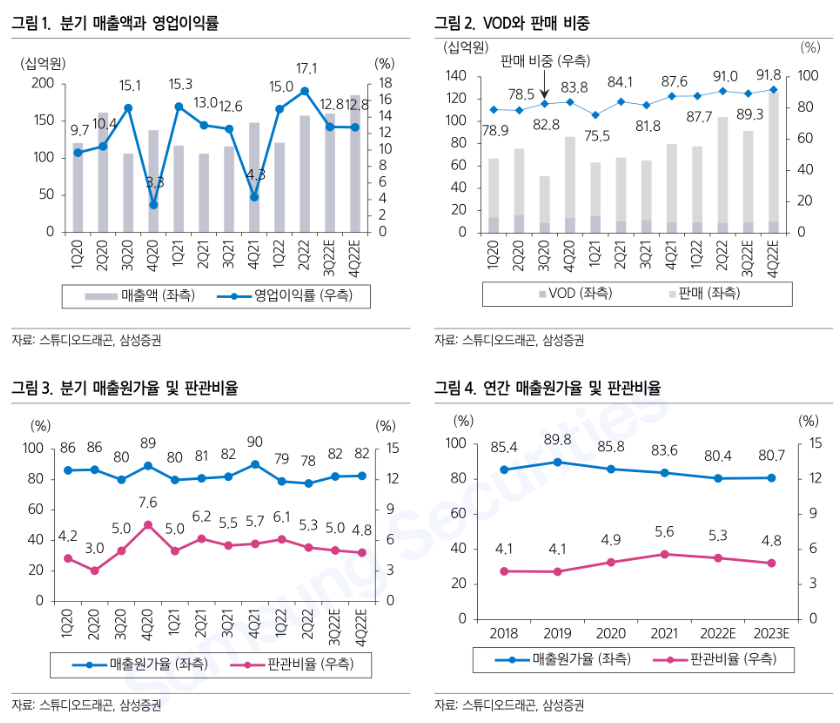

- 2분기 영업이익은 270억으로 전년동기 대비 95.7% 증가하며 분기 최대 영업이익 기록

디즈니플러스가 새로운 판매 채널로 더해지며 신작/구작 판매 개시

- 이익 체력은 지속적으로 강화되는 추세. 하반기 이후에도 쿠팡플레이, 애플TV+, 아마존프라임 등 새로운 판매 채널이 더해지며 성장성 입증할 전망

- 콘텐츠에 대한 수요 증가로 제작 편수 증가와 판가 상승이 동시에 나타나는 구간.

시즌제 제작과 현지화 작품 제작 본격화로 중장기 성장성은 높아질 것.

- BUY 유지

개요

2022년 실적 Review - 컨센서스 상회

2분기 매출액은 1,575억원 (+48.5% YoY), 영업이익 270억원 (+95.7% YoY)으로 컨센서스(245억원)을 웃돌았으나 당사 추정치(273억원)에는 부합했다.

협상력 강화에 따른 판매 마진 개선, 판매 채널 확대로 분기 최대 영업이익을 기록했다. 방영 작품이 13편(단순 작품 수 기준, 16부작 기준 환산 시 6.7편)으로 전년동기 대비 7편 늘었고 신규 OTT 채널로의 콘텐츠 공급이 본격화되며 실적 개선을 견인했다. 2분기부터 디즈니플러스가 새로운 판매 채널로 더해졌다.

글로벌 OTT 동시 상영작으로는

1) 넷플릭스향 : 스물다섯 스물하나(2부), 우리들의 블루스(20부), 환혼(4부)

2) 디즈니플러스향 : 링크(8부)

3) 티빙 오리지널향 : 돼지의 왕(8부), 괴이(6부), 유미의 세포들 시즌2(6부)

디즈니플러스로 12편의 구작도 공급해 수익성 개선에 기여했다. 2분기 영업이익률은 17.1%로 전년동기 대비 4.1% 상승

더욱 단단해지는 이익 체력

판매 채널 다각화로 제작 편수 확대로 이익 체력은 강화되고 있다. 하반기에도 국내외 OTT가 새로운 판매 채널로 더해지며 실적 개선을 이끌 전망이다.

8월 시트콤 '유니콘'이 쿠팡플레이에서 방영되고, 첫 헐리우드 드라마가 될 'The Big Door Prize'가 연말 애플TV+에서 스트리밍 될 예정이다.

디즈니플러스향 오리지널 편성도 기대되고 3분기에도 2편이 더 동시 방영 중이다. 아마존 프라임 등 여타 채널과도 콘텐츠 공급을 놓고 협상 중인 것으로 파악돼 하반기에는 오리지널 및 동시 방영 작품 확대로 해외 판매 매출 고성장 등으로 높아진 성장 체력을 다시 한 번 입증할 것이다.

BUY 유지

콘텐츠에 대한 수요가 늘면서 제작 편수 확대는 물론이고 협상력 상승으로 판가도 개선되고 있다. 넷플릭스 오리지널 '스위트홈' 시즌2, 3 확정을 비롯해 글로벌 OTT향 시즌제 작품 제작 증가는 안정성 확보 차원에서 긍정적이다.

'설계자들' 등 현지화 작품 제작도 본격화되면서 중장기 성장성은 높아질 것이다.

BUY 의견과 목표주가 103,000원 유지

보고서를 읽고나서...

글로벌 OTT로의 판매 채널 확대와 헐리우드 드라마 진출은 스튜디오드래곤의 성장을 뒷받침할 수 있을 것으로 생각된다.

애플TV+ 향으로 헐리우드 드라마 'The Big Door Prize'를 제작하는 것은 알고 있던 내용이지만, 유니버셜 스튜디오와 공동으로 '설계자들'이라는 드라마 작품 제작하는 새로운 소식이 매우 반갑다.

그리고 OTT향으로 시즌제 드라마가 제작되는 것이 고무적인 내용으로 보인다.

스위트홈 시즌 2,3 / 더 글로리 시즌2 (넷플릭스), 유미의 세포들 시즌2(티빙) 등.

환혼 파트2도 내년에 넷플릭스 동시방영으로 계약되지 않을까 싶다.

위와 같은 성장성이 눈에 보이면서 실적 추정치도 상향된 것으로 보인다.

'보유종목 & 분석 > 스튜디오드래곤' 카테고리의 다른 글

| [기업보고서] 스튜디오드래곤 - 분기 최대 매출 vs. 수익성은 아쉬운 성적표 (11/9) (0) | 2022.11.17 |

|---|---|

| [기업보고서] 스튜디오드래곤 - 성장 모드 ON (9/21) (0) | 2022.09.22 |

| [기업보고서] 스튜디오드래곤 - 성공적인 채널 다각화 (4/6) (0) | 2022.04.14 |

| [기업보고서] 스튜디오드래곤 - 감지되는 긍정적인 분위기 (1/11) (0) | 2022.01.12 |

| [기업보고서] 스튜디오드래곤 - 활력이 돌아올 것 (11/5) (0) | 2021.11.15 |