꾸준히 올라와서 보는 즐거움이 있는 삼성증권의 스튜디오드래곤의 기업보고서 새로운 버전이 올라왔다.

요약 내용

- 하반기 신규 공급처 추가, 해외 현지화 프로젝트 본격화로 또 한 번의 레벨업 기대

- 최근 역량 있는 제작사 '길픽쳐스' 인수로 제작 캐파 확대 및 크리에이터 확보

- 투자의견 BUY와 목표주가 103,000원 유지

상세 내용

추가적인 레벨업에 대한 기대는 열려있다.

2분기 호실적을 발표한 이후 단기적인 주가 조정을 겪었다. 그러나 또다른 도약 및 성장 모멘텀이 가시화되면서 열려있는 성장성을 재확신 시켜, 이익 레벨업을 통해 주가 re-rating을 견인할 전망이다.

1) 유통 플랫폼 다변화

과거 TV 채널에만 공급 가능했던 제작 콘텐츠를 유통하는 플랫폼이 지속적으로 늘고 있다.

공급 플랫폼의 다양화는 스튜디오드래곤의 '협상력 상승'의 방증이다. 2분기 디즈니플러스를 공급 플랫폼으로 추가했고, 3분기 쿠팡플레이에 오리지널을 방영한다.

아마존프라임에 월드와이드로 구작을 납품한 것으로 확인된다.

4분기에는 디즈니플러스 오리지널(10월 형사록, 12월 커넥트) 방영이 확정됐다.

2) 해외 현지화 프로젝트

애플TV+ 오리지널 'The Big Door Prize'는 미국 현지화 프로젝트로 연내 공개가 기대된다. 현지 작품 제작으로 제작 규모와 편수를 늘려 중장기 성장성이 높아질 것이다.

3) 글로벌 OTT 재계약

19년 11월 넷플릭스와 3년간 21편 이상의 작품에 대한 '드라마 콘텐츠 제작/방영권 판매 계약'을 맺은 바 있는데, 하반기 재계약을 앞두고 있다. 스튜디오드래곤 작품은 넷플릭스뿐 아니라 아마존프라임 등 다양한 플랫폼에서 상당히 좋은 반응을 얻고 있고, 현재 글로벌 OTT 사업자간 경쟁이 치열한 점을 감안할 때 우호적인 조건에서 계약할 가능성이 높다.

길픽쳐스 인수로 경쟁력 강화

최근 스튜디오드래곤은 제작사 '길픽쳐스' 지분 100%를 인수했다. 길픽쳐스는 SBS 드라마 '스토브리그', '원더우먼'을 비롯해 금년 초 스튜디오드래곤과 협업해 제작했던 '소년심판'을 만든 바 있고 10여 명의 작가가 소속되어 있다. 이번 인수로 스튜디오드래곤은 화앤담픽쳐스, 문화창고, KPJ, 지티스트, 길픽쳐스 5개의 100% 자회사를 보유하고, 무비락 메리카우, 넥스트씬 3개 제작사의 지분을 보유하게 됐다.

BUY 유지

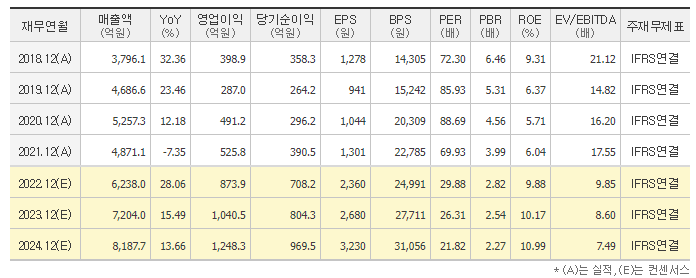

콘텐츠의 OTT 공급과 협상력 제고로 P와 Q가 동반 상승하며 실적 개선을 이어왔다. 이제 현지화 프로젝트를 통해 성장의 다음 단계로 나아갈 것이다. 제작 캐파를 키우는 한편 크리에이터 확보로 경쟁력 있는 작품 제작으로 수익 호전을 이어갈 것이다. 목표주가 103,000원 유지.

이번 보고서의 드라마 라인업을 살펴 보니, 이전 8/5 일자 보고서 상의 내용과 큰 차이는 없었다.

이번에 인수된 '길픽쳐스'의 '더 패뷸러스' 작품이 추가된 것 말고는.

확실히 올해 실적이 한층 레벨업되는 전망이긴 한데, 올해부터 배당을 시작했으면 하는 바람이다.

'보유종목 & 분석 > 스튜디오드래곤' 카테고리의 다른 글

| [기업보고서] 스튜디오드래곤 - 글로벌하게 놀아볼까 (12/1) (0) | 2022.12.09 |

|---|---|

| [기업보고서] 스튜디오드래곤 - 분기 최대 매출 vs. 수익성은 아쉬운 성적표 (11/9) (0) | 2022.11.17 |

| [기업보고서] 스튜디오드래곤 - 빛나는 호실적에 더욱 단단해지는 체력 (8/5) (0) | 2022.08.18 |

| [기업보고서] 스튜디오드래곤 - 성공적인 채널 다각화 (4/6) (0) | 2022.04.14 |

| [기업보고서] 스튜디오드래곤 - 감지되는 긍정적인 분위기 (1/11) (0) | 2022.01.12 |