2차전지 관련 기업들 중에서 오랜 기간 관심 있게 지켜보고 있는 천보가 있다.

최근에 주가가 많이 빠진 상황이라 관심을 갖고 보고 있다.

마침 삼성증권에서 보고서가 올라와서 내용을 정리해본다.

요약 내용

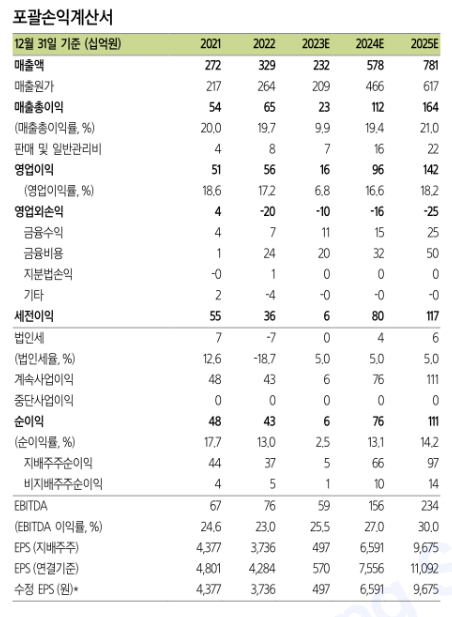

- 2분기 리뷰 : 매출 473억원, 영업이익 11억원으로 시장 예상치 큰 폭 하회.

- 중국 수요 개선이 더디고 신공장 가동 시점 지연에 따라 향후 실적 전망치 하향 조정

- 목표가 160,000원 하향, 투자의견 HOLD로 낮춤.

상세 내용

2분기 리뷰

연결기준 매출 473억원, 영업이익은 11억원을 기록. 시장 예상치를 큰 폭 하회.

주력제품인 P전해질은 전분기 대비 판매가 늘면서 61%의 매출 증가가 긍정적. 반면 F전해질의 경우, 신공정 적용 신규 라인 램프업을 앞두고 기존 공장을 5월까지 운영. 타 제품으로 전환함에 따라 매출이 급감.

여기에 2분기 LiPF6 평균 가격이 1분기 대비 약 30% 하락 (1분기: 톤 당 18,530위안, 2분기: 톤 당 12,790위안)에 따른 판가 하락도 영향을 미침에 따라 2차전지 소재 부문의 영업마진은 -1.3%로 처음으로 적자 전환.

또한 새만금 신규 공장에서 제품 시생산하는 과정에서 잡손실(111억원) 발생이 세전단 적자 전환에 영향 미침.

신공장 정상 가동 시점 지연으로 실적 전망 하향

6월 중 신규 공장 가스 누출 및 폭발사고로 인한 FFC, VC 양산 가동이 예상보다 늦어지고, 기존 캐파 대비 10배 증설 중인 F전해질의 경우도 완공 시점을 기존 9월에서 11월로 연기. 이에 따라 F전해질 캐파 증설에 대한 효과가 4분기에도 제한적일 수밖에 없을 것으로 판단. 따라서 23년 매출은 2,317억원, 영업이익은 157억원으로 큰 폭 하향 조정이 불가피.

24년은 F전해질 정상 가동을 일정부분 반영해 매출은 23년 대비 150% 늘어난 5,780억원, 영업이익은 6배 증가한 959억원으로 전망. 다만 23년 예상치를 낮췄기 때문에 24년 예상치도 30% 하향 조정된 수준.

목표가 160,000원 하향, 투자의견 HOLD로 낮춤

신규 공장 증설 효과로 중국 수요 부진 우려를 어느 정도 상쇄시킬 수 있는 시점은 올해보다 내년으로 미뤄야 할 듯함. 시장은 재고를 단기간에 꺼뜨릴 수 있는 중국발 수요 회복이 제한적인 상황에서 새만금 공장에 새로 돌리는 FFC, VC 가동률 상승과 F전해질이 예정대로 4분기 중에 정상 가동될 수 있는지를 따져봐야 할 상황.

따라서 투자의견 HOLD로 당분간 낮출 필요. 목표가 160,000원으로 기존보다 36% 하향 조정함.

앞으로 천보를 유심히 지켜볼 필요가 있을 것 같다.

'주식투자 > 투자생각' 카테고리의 다른 글

| 네이버의 '하이퍼 클로바 X' (0) | 2023.08.25 |

|---|---|

| [산업보고서] 미래에셋 - 배터리 장비 : 미국 증설이 시작된다 ('23.1/31) (0) | 2023.04.30 |

| 삼성증권 산업보고서-반도체 Supply Chain : 방향성과 관점의 변화 (0) | 2023.04.20 |

| 미국 기준금리와 S&P500 추이 (0) | 2023.04.07 |

| 삼성증권 리서치센터 - 혼돈의 테크 ('23.3/30) (0) | 2023.03.31 |