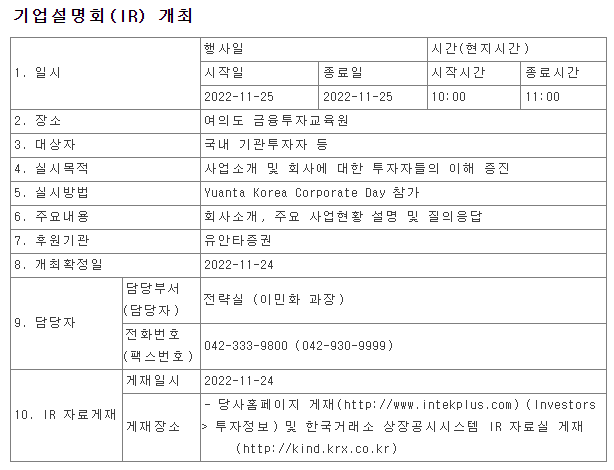

내일 기업설명회 자리를 갖는다고 공시가 올라왔다.

그래서 업데이트 내용이 있는지 자료를 확인하였다.

첫번재 수주잔고.

3분기말 기준으로 수주잔고는 723억원 수준인 것으로 보인다.

아래는 2분기 IR 자료인데, 2분기 말에는 수주잔고가 673억원 수준이었다.

3분기로 넘어오면서 수주잔고가 50억원 증가한 것이 보인다.

그리고 두번째는 인력 현황.

직원은 한 분기 사이 11명이 늘었다. (이 중 R&D 인력은 3명 증가)

직원 수가 는다는 것은 회사 규모가 계속 커지고 있다는 이야기니까 좋은 소식이다.

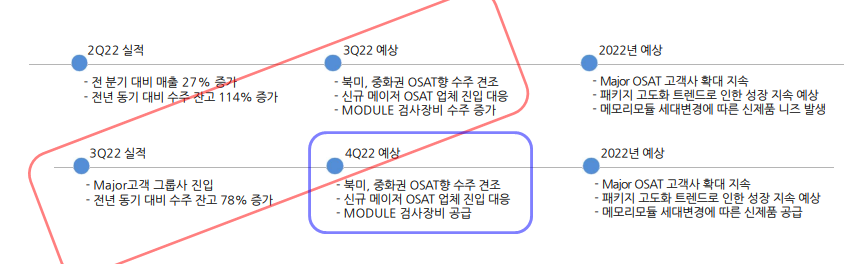

1사업부 관련 내용

3Q22 예상을 잘 실행으로 옮긴 것으로 보이고, 특히 실적 사항으로 "Major 고객 그룹사 진입"이라는 내용이 참 마음에 든다.

2사업부 관련 내용

BGA 기판업체향 수주가 지속적으로 견조한 것으로 보이고, 실적사항으로 "중국 주요 기판 고객사 진입"이 보인다.

3사업부 관련 내용

"UTG 검사기 공급" 실적이 있고, 4분기 예상으로 "폴더블 제품 관련 검사 솔루션 공급"이 보인다.

폴더블 스마트폰의 디스플레이로 UTG가 대세가 되는 상황에서 UTG 검사기 공급 실적도 올리고, 폴더블 제품의 검사 솔루션도 공급이 예상되는 상황이라, 폴더블 제품이 전세계적으로 많이 팔리면 어느 정도 수혜도 생기지 않을까 싶다.

4사업부 관련 내용

2차전지 관련해서 마침 오늘 아침에 삼프로TV에서 SK온에서 신규 공장의 장비 반입이 시작되었다는 소식을 들었다.

이와 관련하여, 며칠 전에 리서치알음에서 인텍플러스에 대한 기업분석으로 아래와 같은 내용을 언급하였다.

SK온이 내년초부터 국내 셀 3사 중에서 가장 공격적인 장비 발주를 할 것이기 때문에 SK온향 2차전지 장비 밸류체인에 주목해야 한다.

실제 올해부터 내년까지 120개 이상의 라인 구축을 위한 장비 발주가 시작된다는 설명.

현재 SK온은 생산 능력 확대를 위해 미국 2공장(조지아), 헝가리 3공장(이반차), 중국옌청 공장, 미국 블루오벌 SK 등 4개의 건설 프로젝트를 진행 중이며 미국 2공장은 내년 1분기 내 양산을목표로 하고 있으며, 나머지 공장들도 순차적으로 양산 진행할 예정

SK온-포드의 합작사인 블루오벌은 10조 2000억원의 투자집행을 계획하고 있으며, 북미에는 켄터키, 테네시 지역에 대규모 설비투자를 진행할 예정이며, 그 중에 50%는 배터리 장비라고 판단되며 환산 금액은 5조 1000억원으로 추정된다. 이에 SK온 밸류체인에 속한 업체들의 수주 잔고는 한 단계 더 성장할 것으로 전망된다.

특히 동사(인텍플러스)는 SK온의 검사장비 밸류체인 기업으로 2차전지 검사장비를 공급하는 ‘3사업부’의 매출 성장이 두드러질 것. (2차전지 관련 매출액이 2020년 70억원에서 2021년 258억원으로 큰 폭의 성장세).

최근 2차전지의 안정적인 제품 수율을 확보하기 위해 검사 공정의 중요성이 부각되고 있어 수주 금액 규모도 지속적으로 확대.

SK온의 신규 공장 증설이 실적으로 이어지는 모양새다.

작년부터 짓던 공장이 완공(11/8)이 되었다는 기사가 있었다.

이로써 1,000억원이 늘어난 2,000억원의 생산능력을 갖추게 된 상황이라, 내년에 수주만 충분히 된다면 매출 증가는 눈에 띄게 숫자로 확인할 수 있을 것 같다.

기업 경영 현황도 잘 되고 있는 것 같고.

그런데, SK온 공장 증설과 관련된 내용을 찾다 보니, 2차전지 장비주를 한 종목 골라서 사야되나 싶기도 하다.

게다가 올해 SK온에서 경력 개발자를 상당 수 채용했다는 뉴스도 들은 마당에, 생각보다 SK온의 투자가 상당히 공격적이라는 생각이 든다.

SK온의 행보가 주목된다.

'매도 종목 > 인텍플러스' 카테고리의 다른 글

| [기업보고서] 인텍플러스 - 기술력의 힘 (1/20) (0) | 2023.01.27 |

|---|---|

| [기업보고서] 인텍플러스 - 3D 패키징 수혜주 (12/20) (0) | 2022.12.22 |

| [기업보고서] 인텍플러스 - 3분기 바닥 확인후...(10/26) (0) | 2022.11.04 |

| [기사] 인텍플러스, 고급 완성차 생산라인에 면품질검사기 공급 (0) | 2022.09.19 |

| [IR] 인텍플러스 3Q 2022 (8/18) (0) | 2022.08.26 |