때가 되면 올라오는 삼성증권의 스튜디오드래곤 보고서.

분기마다 보는 재미가 있다.

요약 내용

- 레퍼런스 기반으로 공급 채널 및 제작 포트폴리오 확대 추세. 넷플릭스 재계약에 이어 디즈니플러스와 볼륨딜 계약 성사로 안정적인 수익 호전 전망

- 1분기 영업이익은 196억원으로 컨센서스 7% 하회 예상. 오리지널 콘텐츠 비중이 늘어 전년 동기 대비 수익성은 낮아지나 신작의 편당 제작비 등은 상승 추세

- 투자의견 BUY / 목표주가 96,000원 유지

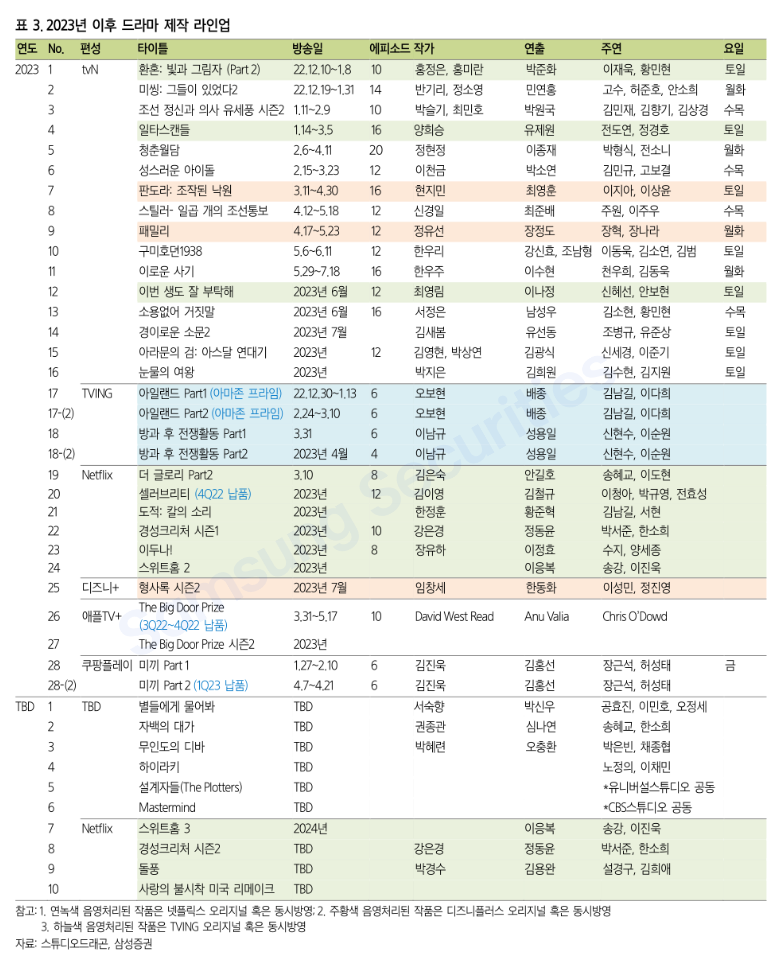

콘텐츠 레퍼런스 기반으로 포트폴리오 확대

다수의 글로벌 흥행작을 내놓으며 풍성한 레퍼런스를 쌓아왔다. 이를 기반으로 공급 채널 및 제작 포트폴리오가 확대되고 있으며 제작 규모 및 조건도 점차 개선되고 있다. 넷플릭스와 재계약이 마무리됨에 따라 올해부터 제작에 들어가는 넷플릭스 오리지널 작품과 동시 방영 작품은 수익성 향상이 예상된다.

디즈니플러스와 볼륨딜(정해진 기간 내에 콘텐츠를 공급) 계약도 성사됨에 따라 공급 채널 다변화에 따른 안정적인 수익개선이 나타날 것이다. '판도라:조작된 낙원'과 4월 방영 예정인 '패밀리' 등이 디즈니 플러스에 동시 공개된다.

올해부터 로컬 작품 제작도 본격화된다. 미국 제작사 스카이댄스 미디어와 협력해 만든 애플 TV+ 오리지널 'The Big Door Prize'가 베일을 벗었으며, 좋은 평가를 얻고 있어 시즌2 제작에 들어간 것이 현지 언론을 통해 확인됐다.

1Q23 실적 리뷰

1분기 매출액은 1,759억원, 영업이익 196억원으로 컨센서스(212억원)를 7% 밑돌 전망이다.

분기 실적에 반영되는 제작 콘텐츠 회사츤ㄴ 109부(TV 채널 73부, OTT36부)로 전년 동기(74부) 대비 늘어난 것으로 예상된다. OTT 오리지널 작품은 넷플릭스 '더 글로리 Part2', 티빙/아마존프라임 '아일랜드 Part1/2', '방과후 전쟁활동 Part1', 쿠팡플레이 '미끼 Part1/2' 등이다. '미끼 Part2'는 4월 초부터 방영 예정이나 분기 중 납품이 완료돼 1분기 실적에 반영될 전망이다.

제작 콘텐츠 작품 수, 장르, 공급 채널이 다양해졌고, 작품 규모도 전반적으로 확대됨에 따라 외형 성장을 견인할 것이다.

오리지널 작품 비중이 커지면서 전년 동기 대비 수익성은 하락해 보이나 제작 편당 제작비 및 마진 등은 상승 추세를 이어간 것으로 추정된다.

BUY 유지

공급 플랫폼 다각화와 콘텐츠 제작 P와 Q의 동반 상승에 따른 성과 확대가 지속될 것으로 예상된다.

작품 라인업 등 감안 시 하반기부터 이익 개선에 속도가 붙을 것으로 전망한다.

투자의견 BUY와 목표주가 96,000원 유지한다.

이번 보고서에서 새로 알게된 소식은 'The Big Door Prize' 방영이 시작되었고, 시즌2 제작에 들어갔다는 것.

좋은 뉴스임에는 틀림없다.

어제부터 티빙에서 '방과 후 전쟁활동'을 보고 있는데, 볼만한 것 같다. 색다른 소재(?)라서 뒷 이야기가 어디로 튈 지 전혀 예상이 안 되는데, 보는 재미는 있다고나 할까.

하지만 연출과 학생 배역의 연기가 다소 아쉽다는 생각은 든다.

주가가 영 재미가 없는데, 역시 스튜디오드래곤의 주가는 스위트홈 시즌2가 나올 3분기 직전을 기대해야 하는가.

'보유종목 & 분석 > 스튜디오드래곤' 카테고리의 다른 글

| 더 글로리(The Glory) - 넷플릭스 TV Shows 1위 (0) | 2023.03.17 |

|---|---|

| [기업보고서] 스튜디오드래곤 - K콘텐츠 수요는 여전히 강하다 (23/2/10) (0) | 2023.02.11 |

| [기업보고서] 스튜디오드래곤 - 유독 아쉬운 4분기 성적표 ('23.1/5) (0) | 2023.01.06 |

| 스튜디오드래곤에 대한 생각 (feat. 스튜디오드래곤 vs. SLL) (3) | 2022.12.10 |

| [기업보고서] 스튜디오드래곤 - 글로벌하게 놀아볼까 (12/1) (0) | 2022.12.09 |