하나증권의 인텍플러스 리포트가 올라왔다.

2/8일자 대비 업데이트 내용이 있는 지 살펴본 결과, 별 다른 내용은 없었다.

4Q22 Review: 해외지사 인력 확대에 따른 고정비 부담 증가

반도체 외관검사장비 공급사 인텍플러스의 22년 4분기 매 출액은 288억 원(YoY -14%, QoQ +5%), 영업이익은 31억 원(YoY -30%, QoQ -16%)을 기록했다. 매출액은 하나증권 추정치에 부합했지만 영업이익은 14% 하회했다.

영업이익이 전분기대비 감소한 이유는 해외지사 인력 확대에 따른 비용 증가 때문이다. 인텍플러스는 대만, 중국, 미국, 일본에 해외지사를 확보하고 있다. 신규 채용 인력의 50% 이상이 R&D 인력으로 파악된다.

23년 상저하고 흐름, 하반기 Mid-end와 2차전지향 기대

23년 매출은 상저하고 흐름을 보일 것으로 추정한다. 매출은 22년대비 성장하지만 영업이익은 감소할 것으로 전망한다. 그 이유는 인력 확보에 따른 고정비 부담 증가와 3사업부(2차전지) 매출 증가에 따른 장비 믹스 때문이다. 23년에도 R&D 인력 충원을 지속할 가능성이 커 보인다.

1사업부 (반도체 패키지)는 IDM업체와 OSAT업체들의 설비투자 축소로 매출 감소가 불가피할 것으로 예상된다.

다만, 2사업부(패키지기판, Mid-end)와 3사업부(2차전지)는 성장이 기대된다.

2사업부 같은 경우 기판 업체들이 증설이 지속되고 있다. 인텔 기판 공급 업체 AT&S는 말레이시아 팹을 24년 까지 완공 예정이고, Nanya PCB는 대만 Shulin Phase 2를 24년 1분기부터 가동 예정이다.

3사업부 경우에도 국내 셀 메이커들이 증설을 추진하고 있다. 국내 2차전지 업체는 폴란드에 파우치형 배터리 생산규모를 23년까지 기존 70GWh에서 29% 이상 늘릴 계획이다.

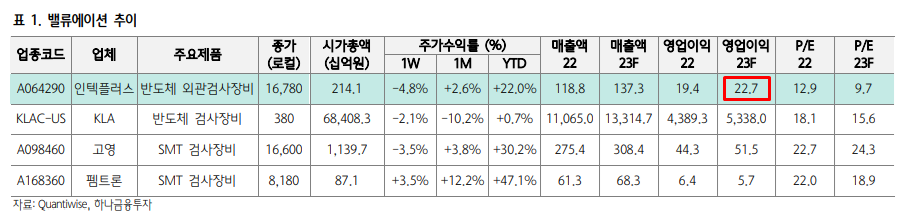

신사업과 해외 시장 확대에도 23년 예상 P/E는 9.7배에 불과

인텍플러스는 미래 성장 동력을 확보하기 위해 인력을 확대하고 있다. 23년 신사업(스마트팩토리 등)과 해외 시장 확대를 위해 투자하고 있어 반도체 업황 턴어라운드시 성장폭이 클 것으로 기대된다.

인텍플러스는 사업부별로 1위 고객사를 확보하고 있고 인력 충원과 신사업 투자에도 23 년 예상 P/E는 9.7배로 동종업종의 KLA, 고영, 펨트론의 23년 예상 P/E 19.9배보다 저평가되어 있다.

잘 이해가 되지 않는 점이 한 가지 있다.

인텍플러스의 2023년도 영업이익을 169억원으로 전망하고 있는데, 보고서에서 PER 9.7배라는 밸류에이션은 227억원을 사용한 점이다. FnGuide 상에서 영업이익 227억원(순이익 221억원)일 때 EPS가 1,732원이고, 이래야 PER 9.7배가 나올 수 있다.

이번 보고서에서 체크해둘 만한 것은 신규 채용이 해외지사 인력 확보에 신경쓰고 있다는 것, 그리고 지역별 수출 비중이 고르게 다각화되고 있다는 것이다.

'매도 종목 > 인텍플러스' 카테고리의 다른 글

| [공시] 인텍플러스 - 단일 판매, 공급 계약 체결 ('23.4/20) (0) | 2023.04.28 |

|---|---|

| 인텍플러스 - 사업보고서 (2022년) (0) | 2023.04.06 |

| [기업보고서] 인텍플러스 - 웨이퍼 범프 플러스 (23/2/8) (0) | 2023.02.10 |

| [기사] 인텍플러스 "해외 독점, 웨이퍼 범프 검사장비 국산화한다" (0) | 2023.02.02 |

| [기업보고서] 인텍플러스 - 기술력의 힘 (1/20) (0) | 2023.01.27 |