728x90

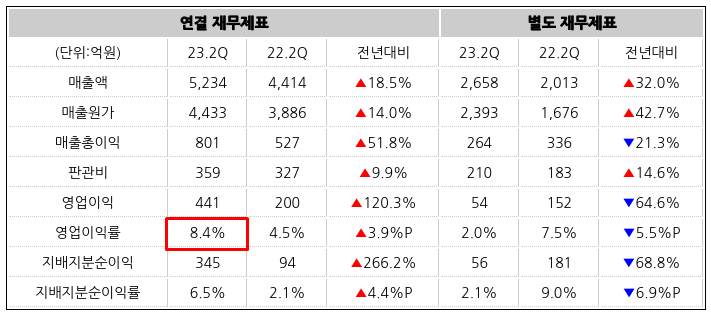

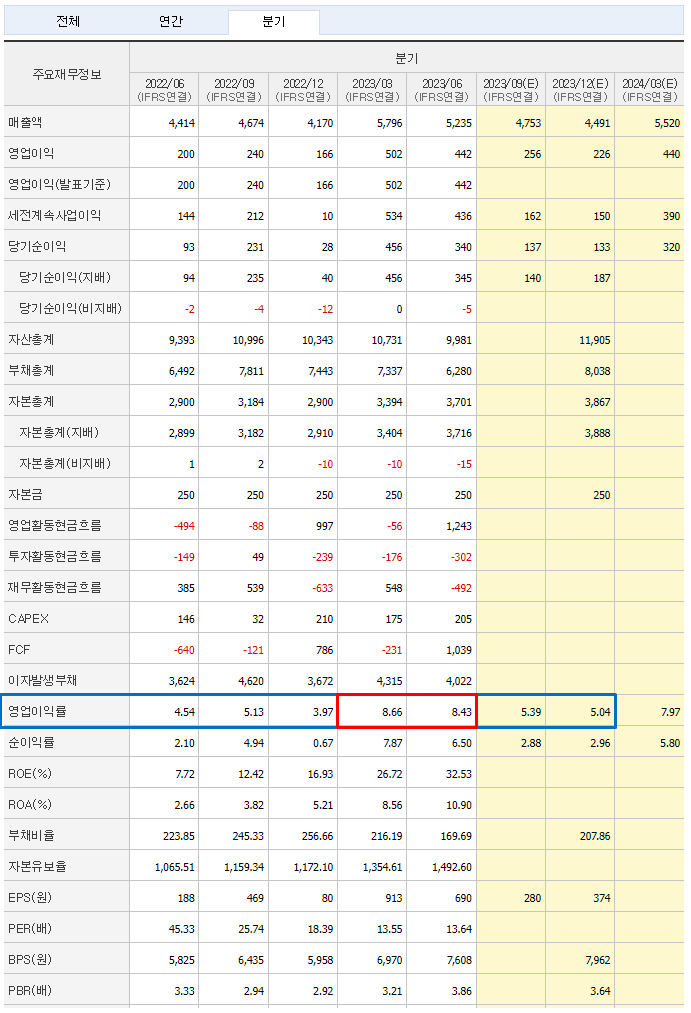

솔루엠 2분기 실적 발표가 있었는데, 영업이익에서 서프라이즈였다.

솔루엠을 지켜보면서 가장 아쉬운 점이 영업이익률이 4~5% 수준이라는 것이었다.

그래서 ESL이라는 성장성은 기대가 되지만 영업이익률 때문에 주가 상승이 쉽지 않겠다는 생각이 들어서, 정리를 해버릴까 고민이 많았던 종목이었다.

하지만, 그런 고민을 싹 해결해준 2분기 실적이었다.

이 정도면 충분히 주가 상승 모멘텀으로 작동할 수 있을 것 같다.

최근 분기 실적을 찾아 보니, 올해 1분기, 2분기 연속으로 영업이익률이 8%를 보여줌으로써, ESL 부문에서 경쟁력이 생기면서 ASP 가 상승하고 마진이 많이 개선된 것으로 보인다.

영업이익률이 약 2배 상승했으니, 주가도 2배 상승을 기대해본다.

728x90

'보유종목 & 분석 > 솔루엠' 카테고리의 다른 글

| [기업보고서] 솔루엠 - 2분기 역대 최대 실적 (2Q23 Review) (0) | 2023.08.14 |

|---|---|

| 솔루엠 사옥 이전 (0) | 2023.08.12 |

| [기사] 스마트 병원을 향한 또다른 접근, ESL시스템 (0) | 2023.07.09 |

| [IR] 솔루엠 - 2023/03/06 (0) | 2023.03.10 |

| [기업보고서] 솔루엠 - ESL 서프라이즈 (11/9) (0) | 2022.12.01 |