반도체 분야에 대하여 전반적인 공부가 필요하여, 살펴보면서 간단하게 정리를 하는 포스팅을 작성.

반도체 기술 분류와 구분

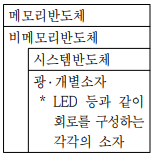

메모리 반도체

정보(Data)를 저장하는 반도체로 정보 저장방식에 따라 램(RAM, 휘발성)과 롬(ROM, 비휘발성)으로 구분

DRAM : 휘발성 메모리 반도체 // NAND 플래쉬 : 비휘발성 메모리 반도체

비메모리 반도체

데이터를 연산하거나 처리(제어, 변환 등)하는 시스템반도체와 개별 소자를 포함한 기타 반도체로 구성되어 범위가 넓고 다양함

일반목적용 시스템 반도체

- 마이크로프로세서(MPU, Micro-processors unit), 마이크로컨트롤러(MCU, Microcontrollers unit), 디지털신호처리(DSP, Digital Signal Processor) 등 컴퓨터를 제어하는 마이크로칩(Micro-components)1)과 논리소자(General-Purpose Logic IC)2), 아날로그 IC3), 광학용 반도체(Optoelectronics)4), 비광학용 센서(Non-optical Sensors) 등

활용처 목적용 시스템 반도체

- 분리형 어플리케이션/멀티미디어 프로세서(Discrete Application/Multimedia Proces sor), 분리형 베이스밴드(Discrete Cellular Baseband), 일체형 어플리케이션/멀티미디어 프로세서(Integrated Baseband/Application Processor), 그래픽 처리 프로세서 (GPU, Graphics Processing Units), 전력 관리 반도체(Power Management), 유뮤선 통신 반도체(Wireless/Wired Connectivity), 주파수 관리 반도체(RF Front-End) 등

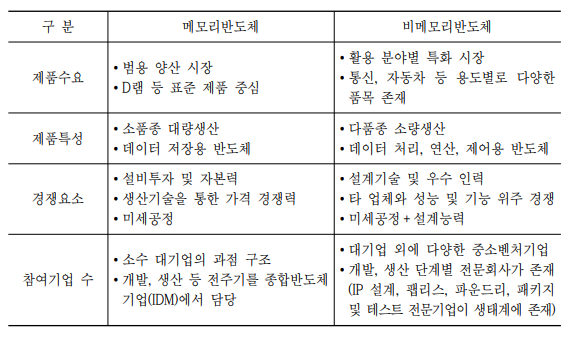

메모리 반도체와 비메모리 반도체 비교

메모리 반도체

삼성, SK하이닉스 등 국내 종합반도체기업이 메모리반도체 시장에서 세계 최고의 공정기술, 설계기술 보유

(삼성 39.7%, SK하이닉스 22%, 마이크론 18.3% 순 (Gartner, 2019))

- DRAM : 3개 사의 독과점체계 (삼성 43.3%, SK하이닉스 29.9%, 마이크론 23.2% 순)

- NAND 플래쉬 : 6개 사의 경쟁체계 (삼성 37.9%, Western Digital 15.5%, 도시바메모리 14.6%, 마이크론 11,1%, SK하이닉스 11.0%, 인텔 4.1% 순) → 인텔의 NAND 플래시 사업부분을 SK하이닉스 인수 (2020년 10월 발표)

비메모리 반도체

미국 기업이 시장을 선도하고 있으며, 압도적인 경쟁력을 보유한 인텔(IDM), 브로드컴(Fabless), 퀄컴(Fabless)을 선두로 다수의 사업자가 경쟁

(상위 11개 기업에 미국이 6개, 대만 ․ 독일 ․ 한국 ․ 네덜란드 ․ 유럽 등 각 1개씩 포함)

비메모리 반도체는 부가가치가 높고 메모리반도체 대비 가격이 안정적이며, 가치사슬별로는 팹리스의 시장규모가 가장 큼

비메모리 반도체 시장 현황

1. 팹리스(Fabless) 분야

반도체 생산설비(Fab)을 가지고 있지 않고, 반도체 핵심 설계 엔지니어와 직접 개발한 반도체설계도(IP)만을 가지고 고객이 요구하는 반도체를 설계하는 기업

미국과 대만, 중국이 시장을 각각 68%, 17%, 5% 점유(Gartner, 2019)

(미국) Qualcomm, Nvidia, AMD 등

(대만) MediaTek, Novatek 등

(중국) HiSilicon(Huawei의 반도체 자회사), UniSoc, MLS, Bitmain 등

2. 파운드리(Foundry) 분야

(Foundry) IDM, Fabless 기업이 만든 반도체 설계도를 바탕으로, 이를 위탁받아 생산만을 전문으로 하는 회사

대만 기업이 시장의 62.4%를 점유하고 있으며, 상위 3개사의 시장점유율이 71.1% 인 과점구조

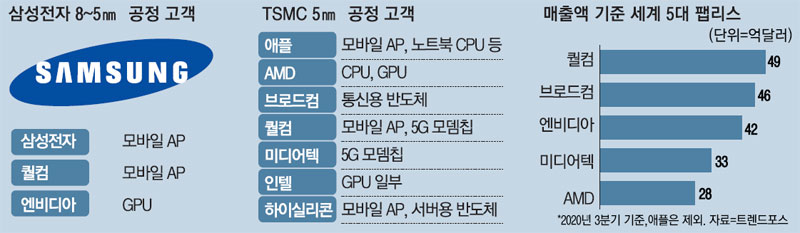

삼성전자의 파운드리는 세계 5대 팹리스 중에 퀄컴(모바일 AP), 엔비디아(GPU)를 8~5나노 공정의 주요 고객사로 두고 있는데, 아래 기사와 같이 AMD가 삼성전자에 파운드리를 맡기면 삼성전자로선 세계 5대 팹리스 중 3곳을 고객으로 삼게 된다.

https://www.mk.co.kr/news/business/view/2021/02/110565/

삼성전자, 인텔 경쟁사 AMD 칩 위탁생산 수주 가능성↑

TSMC 5나노 첨단 생산설비 애플이 절반이상 독차지해 생산라인 확보못한 AMD 삼성전자에 위탁생산 검토 퀄컴·엔비디아 이어 수주기회 계약성사땐 내년말쯤 생산가능

www.mk.co.kr

세계 5대 팹리스 : 퀄컴, 브로드컴, 엔비디아, 미디어텍, AMD

3. 반도체 IP(Intellectual Property) 분야

IDM, Fabless ․ Foundry 기업이 적용 ․ 활용할 수 있는 표준 반도체 설계 자산(IP)을 제공하는 기업으로 해외 ARM, Synopsys 등 소수 기업이 존재

보유하고 있는 IP가치 증대를 위한 지속적인 연구개발 능력이 매우 중요

└ 비메모리 반도체 시장은 제품 수명 주기가 매우 짧아 설계자산(IP)의 지속적인 개선/개발이 필요하여, IDM ․ Fabless ․ Foundry ․ Packaging&Test 등 반도체 업체에게 다양한 방식으로 IP 라이선스를 제공

4. 반도체 패키징/테스트 및 소재/장비 분야

Packaging & Test : 가공된 웨이퍼 조립 및 밀봉하고 성능을 시험하는 활동

대만이 팹리스, 파운드리 부문의 발전에 힘입어, 패키징 및 테스트 시장도 지배

상위 10개 기업 중 대만기업 4개를 포함하면 점유율 38.3% 차지

소재(부품) & 장비 : 소재, 부품은 일본 기업이 시장을 석권 / 장비 분야는 소수의 선진국 업체들이 시장을 장악

(소재 ․ 부품) 원재료인 실리콘 웨이퍼를 중심으로 증착소재, 식각가스 등 신소재 개발 진행

(장비) 공정미세화 등으로 생산 장비의 신뢰성 확보가 더욱 중요해지고 있는 상황

* AMAT(美, 증착 ․ 식각), LamResearch(美, 식각), ASML(EU, 노광), TEL(日, 증착,식각), KLA-Tencor(美, 측정분석)과 같은 글로벌 Top 5 기업들이 시장의 70% 점유

* 반도체 주요 장비 및 기능

| 구 분 | 공 정 | 주요 장비 | 기 능 | ||||

| 전공정 | 노광 | - Stepper / Scanner - Track |

빛을 사용하여 웨이퍼 위에 회로모양을 그리는 장비 | ||||

| 식각 | - Etcher - Asher |

노광에서 그려진 대로 식각을 통해 모양을 만드는 장비 | |||||

| 증착 | - CVD | 웨이퍼 위에 특정 용도막(산화막 등)을 증착 | |||||

| 열처리 | - Furnace | 열을 이용하여 웨이퍼 내 물질을 균질하게 하거나, 증착 | |||||

| 측정/분석 | - Wafer Inspection - Metrology |

웨이퍼 내의 물질 특성 (두께, 성분 등)을 분석 | |||||

| 후공정 | 조립 | - Die Attacher - Wire Bonder |

패턴이 그려진 웨이퍼를 절단하여 패키징하기 전까지의 장비 | ||||

| 패키징 | - Molding - Marking |

웨이퍼에 금속선을 접속시키는 매개체를 형성하여 배선을 연결, 밀봉하는 장비 | |||||

| 검사 | - Tester, Handler - Burn-in 시스템 |

칩의 불량 여부를 판정하는 장비 | |||||

'주식투자 > 투자생각' 카테고리의 다른 글

| 전력반도체에 대해서 #2 - 예스파워테크닉스 (0) | 2021.02.10 |

|---|---|

| 언택트 시대의 10개 유망기술 (0) | 2021.02.07 |

| 전력반도체에 대해서 #1 (1) | 2021.02.04 |

| 콘텐츠 분야 정리 (21/2/3) (0) | 2021.02.03 |

| 소,부,장 으뜸기업 22곳 (산업자원통상부 선정) (0) | 2021.02.01 |