반도체 분야 기업들 중에서 소모성 소재 사업을 수행하는 기업을 찾던 중에, 괜찮은 기업을 찾게 되어서 기업보고서를 정리하였다.

내용 개요

2Q22 Review: 매출액 +34.1%yoy, 영업이익 +37.0%yoy. 최고 실적 달성

전일(8/2) 발표한 2 분기 잠정실적(별도 기준)은 매출액 201 억원, 영업이익 32 억원을 달성 함. 이는 전년동기대비 각각 34.1%, 37.0% 증가하면서 분기 최고 실적을 달성함. 특히 2 분기 실적에서 긍정적인 것은 ① 분기 매출액이 최초로 200 억원대를 넘어섰다는 것 이고, ② 최근 6분기 중 최고 영업이익률(16.0%)를 달성했다는 것임.

큰 폭의 매출 성장 이유는 ① 기존 주요 고객사의 매출액이 지난해 상반기 대비 2 배 이상으 로 증가하였고, ② 올해 1 월부터 신규 고객으로 확보한 I 사향 매출이 반영되었기 때문임. 지 난 1분기에 일회성 비용 반영으로 낮아졌던 영업이익률이 이번 2분기에는 다시 회복됨.

3Q22 Preview: 하반기에도 합성쿼츠 관련 매출 큰 폭의 성장 지속 전망

세계 최초로 개발한 반도체용 합성쿼츠(QD9)를 통해 기존 천연쿼츠 시장을 대체하며 높은 실적 성장세(연평균[2019~2021] 47.7%)를 유지하고 있어 하반기에도 높은 실적 성장세를 이어갈 것으로 예상함. 주요 고객으로는 삼성전자, SK 하이닉스, TSMC 등 글로벌 주요 플레 이어가 있으며, 최근 인텔 마저도 고객으로 확보하여 실적 성장에 긍정적임.

1) 급성장하는 합성쿼츠 시장에서 안정적인 성장 전망:

① 반도체가 집적화될수록 수율 등의 이슈로 합성쿼츠가 필수적. 또한 미세화에 따라 부품 소모량도 증가하여 합성쿼츠 Q 는 구조 적 증가 사이클에 있음. 현재까지 합성쿼츠의 침투율은 10%로 향후 확장 가능성 매우 높음.

② 그리고 합성쿼츠는 천연쿼츠보다 높은 기술과 품질을 가지고 있어 가격도 3 배정도 비싸 기 때문에 P 상승 효과도 있음.

③ 현재 칩메이커인 삼성전자, SK 하이닉스, TSMC 그리고 장 비업체인 SEMES 등에 납품 중이며 향후 매출 확대가 전망됨.

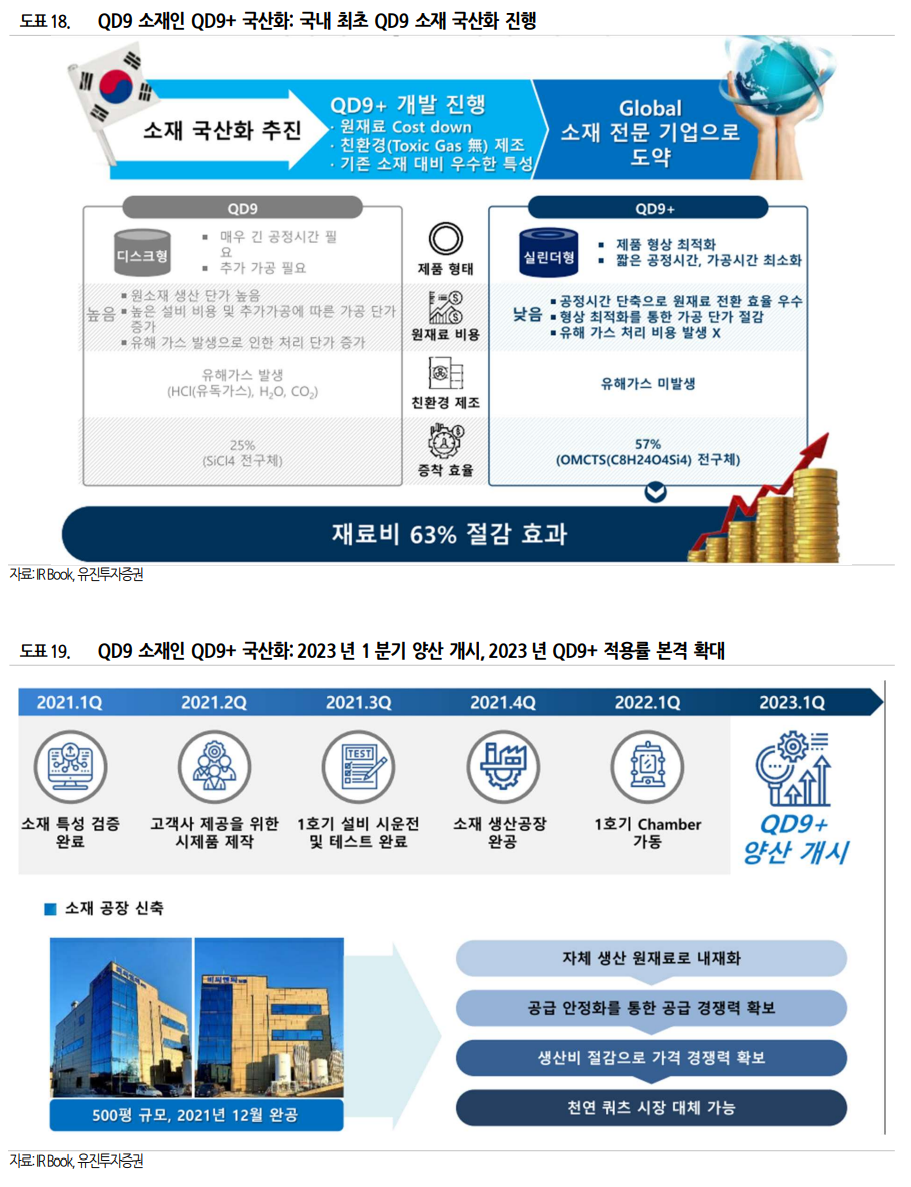

2) 반도체 소재 산업 진출을 통한 외형 성장 전망:

① 현재 코닝에서 전량 해외 수입에 의존 하고 있는 합성쿼츠 소재 국산화 제품(QD9+)을 추진 중임. 생산 재료비를 63%, 전체원가는 24% 감소할 것으로 전망.

② QD9+ 생산을 위한 공장을 올해 1 월부터 가동하고 있음. 3 분 기 이내 80~90% 수율을 목표로 하고 있으며 PCN(Process Change Notice)을 통해 연말부터 공급이 가능할 것으로 예상함. 예상대로 진행된다면 2023 년 1 분기부터 본격 양산이 가능할 것으로 예상함.

③ CD9 소재 활용한 포커스링도 개발 완료. CD9 소재는 기존 CVD-SiC 보다 고강도, 적은 Particle, 수율 상승 등의 우위를 보이고 있음. 현재 고객사와 테스트를 진행하고 있으며 2023년 중반 전후에 매출이 본격화될 것으로 예상함.

2022 년 기준 PER 20.4 배 수준, 동종업계 대비 할증되어 거래 중

현재 주가는 2022 년 예상실적 기준 PER 20.4 배로, 국내 유사업체(하나머티리얼즈, 티씨케이) 평균 PER 11.5배 대비 할증되어 거래 중. 수익성이 개선되는 2023년 예상실적 기준 PER은 10.9배 수준이 예상되면서 Valuation 부담이 낮아질 것으로 추정됨.

실적 추이 및 전망

회사 소개

세계 최초 반도체용 합성쿼츠 양산 및 부품 개발에 성공한 반도체 소재·부품업체

투자포인트

1) 급성장하는 합성쿼츠 시장에서 안정적인 성장 전망

2) 반도체 소재 산업 진출을 통한 외형 성장 전망

'비씨엔씨'가 올해 3월 초에 상장이 된 곳으로, 기업보고서 내용에 IR 자료가 많이 활용된 것을 볼 수 있다.

그래서 기업에 대해서 간략하게 파악된 상황이니 IR 자료를 찬찬히 살펴볼 필요를 느낀다.

'보유종목 & 분석 > 비씨엔씨' 카테고리의 다른 글

| [IR] 비씨엔씨 (9/7) (0) | 2022.09.08 |

|---|---|

| [IPO IR자료] 비씨엔씨 (0) | 2022.09.06 |