21년 잠정실적 발표와 함께 삼성증권 배현기 애널리스트의 보고서가 올라왔다.

러시아의 우크라이나 침공으로 주식시장이 개판이어도, 공부할 건 해야되니까.

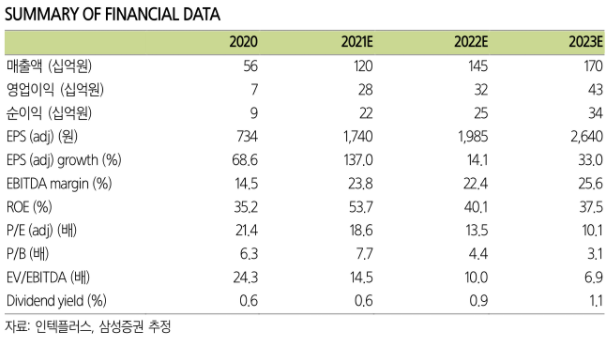

내용 요약

- 4분기 실적 영업이익 컨센서를 하회. 이는 일회성 비용 효과에 기인

- 반도체와 기판이 성장 동력. 반도체 및 기판 사업부 실적 상향, 반면 디스플레이/2차전지 사업부는 실적 하향 조정

- 유효한 Advanced 후공정과 FC-BGA 투자 확장 스토리에 따라 목표주가와 BUY 투자의견 유지

4분기 실적은 이익률 하회

4분기 실적 매출액 335억 (+78% yoy, -12% qoq) 기록하며 당사 추정치 및 컨센서스 상회하였으나,

영업이익이 46억 (+103% yoy, -67% qoq) 기록하며 컨센서스 약 20% 수준 하회.

이는 일회성 가공 비용 증가에 따른 것으로 약 20억원의 일회성 비용이 발생한 것으로 추정.

1분기 실적은 4분기 대비 소폭 하회 전망.

1Q는 2사업부(기판) 위주의 성장이 나오며, 3사업부/4사업부는 하반기 위주로 성장해 나갈 것.

반도체와 기판이 이끄는 성장

2022년 사업부별 성장 전망 (21년 대비)

1사업부(반도체) : +27%

2사업부(기판) : +30%

3사업부(디스플레이) + 4사업부(2차전지) : +5%

2022년 매출액 1,450억원(+21% yoy)과 영업이익 320억원(+15% yoy)을 전망

이익률을 당사 기존 추정치 대비 소폭 하향 조정. 이는, 동사의 인력 확충 전략과 전반적인 일회성 성과급 배분 이슈를 반영한 효과

Advanced 패키징과 FC-BGA 성장에 주목

당사는 올해 테크 서플라이체인에서 CAPEX(자본적 지출) 관점에서 FC-BGA, 후공정 시장의 확장 기조에 주목하여 관련 업체에 주목. 이에 대한 대안은 이오테크닉스, 한미반도체, 인텍플러스 세 업체에서 찾을 수 있다는 판단

인텍플러스 1사업부 i사(인텔)와 국내 s사(삼성전자겠지)에서의 성장이 이끌 것으로 추정하며, 후공정 시장 중 advanced 패키징 성장이 동사의 장비 ASP와 Q 증가를 견인. 또한 국내 메모리사의 세대교체 사이클은 동사에게 교체수요 및 신규장비 수요를 이끌 것.

2사업부에서는 FC-BGA CAPEX 사이클이 성장 요인. 국내 S사(삼성전기일 듯) 기판업체에서 추가적인 수주와 업사이드가 기대되며 하반기 추가 국내 고객사들이 붙어 줄 것.

여전히 후공정에서 inspection 분야에서 WSI 기술력을 바탕으로 한 기판 쪽에서의 독보적인 위치, Advanced 패키징 기여 확장 등 동사의 성장 동력은 유효. 목표주가와 BUY 투자의견을 유지.

목표주가는 중요하지 않다. 주가가 목표주가대로 움직이는 것도 아니고,

계산 과정을 한 번 가볍게 이해하고 넘어가면 된다고 생각한다.

지난 11/16 보고서에서 목표주가를 37,000원으로 상향하였는데, 이번에 그 제시 가격을 유지하였다.

작년 컨센서스 상으로 2022년 EPS가 약 2,100원이었는데, 컨센서스 조정으로 EPS는 다소 낮아지고, 멀티플이 높아졌다.

큰 의미가 있는 것은 아니고, 그냥 37,000원 유지하기 위한 셈법이라고 생각한다.

'매도 종목 > 인텍플러스' 카테고리의 다른 글

| [인텍플러스] 스마트팩토리+오토메이션월드 2022 (Smart Factory+Automation World 2022) 참가 (0) | 2022.04.15 |

|---|---|

| [기업보고서] 인텍플러스 -탐방노트 (4/5) (0) | 2022.04.12 |

| [공시] 인텍플러스 '21년 잠정실적 및 배당 결정 (2/24) (0) | 2022.02.25 |

| 인텍플러스 실적 전망치 단순 비교 (0) | 2022.02.12 |

| [기업보고서] 인텍플러스 - 연초부터 반가운 장비 수주 공시 (2/9) (0) | 2022.02.11 |