한국투자증권의 인텍플러스 최신 보고서가 오늘 발행되었다.

임예림 애널리스트의 보고서에서 언급되는 내용이 시간이 지나면 확인이 되는 것들을 보면서, 인텍플러스 관련해서 꼭 정독해야 되는 보고서라고 생각한다.

또 다른 새로운 뉴스가 있는지 꼼꼼히 읽어볼 필요가 있다.

계속되는 다변화는 탄탄한 기술력 덕분

인텍플러스에 대해 투자의견 유지 : 매수(유지) / 목표주가 33,000원

- 1분기에 이어 2분기도 강한 반도체 패키징 검사장비 수주가 이어지고 있음

- 이에 더해 하반기부터는 2차전지향 장비가 또 하나의 매출 증가 동력이 됨

- 3D 검사 기술력을 바탕으로 어플리케이션 다변화는 계속되고 있어, 과거 고영의 성장 스토리와 유사하다는 점을 감안하면 추가적인 밸류에이션 리레이팅도 가능하다고 판단함

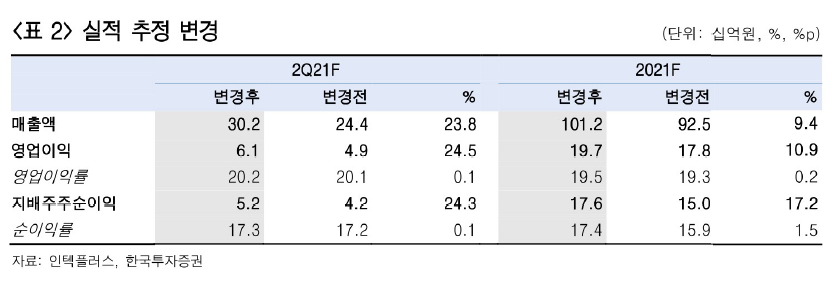

- 20201년 예상 실적 상향 전망 : 매출액 : 1,012억원 (9% 상향) / 영업이익 : 197억원 (11% 상향)

여기서 중요한 것은 임예림 애널리스트의 5/20일자 "Next Level" 보고서에서의 실적 전망치보다도 더 상향되었다는 것이다.

매출액 : 932억원 → 1,012억원

영업이익 : 177억원 → 197억원

실적 전망치가 계속 상향되는 것만큼 투자에 좋은 뉴스는 없다고 본다.

2분기 영업이익률은 처음으로 20% 상회

2분기 실적은 아래와 같으며, 기존 추정치 대비 매출액은 23.8%, 영업이익은 24.5% 상회 전망

예상보다 더 강했던 반도체 장비 수요가 이어지며, 매출액은 분기 최초로 300억을 넘어선 것으로 추정됨

- 매출액 : 302억원

- 영업이익 : 61억원 (영업이익률 20%)

기존 주력 매출처인 국내 최대 메모리 업체와 미국 I사에 더해 OSAT 업체 투자 확대가 이어졌고, 3분기에도 이런 흐름은 지속될 것.

3분기 매출액은 2차전지 장비 매출도 반영돼 전분기대비 4% 증가, 전년대비 130% 증가한 316억원으로 재차 분기 최고 매출액 기록 전망

개인적으로 YoY 기준으로 실적이 상향되는 것 이상으로 QoQ 기준으로 실적이 최고치를 계속 경신하는 추세가 인텍플러스의 주가 전망을 가늠하게 해준다고 생각한다.

2차전지향 장비 매출도 구조적으로 계속 증가할 것

- 2차전지 셀 업체인 L사와 진행되던 비젼모듈 검사 장비 계약이 마무리 되어 지난 19일 114억원의 장비 수주 공시함

상대방의 영업비밀 사유로 공시에서는 공개가 안 되었는데, LG에너지솔루션였나보다.

- 올해 2차전지 부문 매출액은 206억원이 발생할 전망

- 예상보다 ASP도 높고 공급 대수도 많아지는 것으로 추정됨

- 지금까지 보여줬던 강점은 3D 측정 기술인 WSI 원천기술을 활용해 어플리케이션과 고객사를 다변화한 것, 국내에 국한되지 않고 중국 등 2차전지 셀 업체로 영업을 확대할 예정임.

- 이번 2차전지향 매출은 일회성으로 그치는 것이 아니며 다른 공정, 장비, 업체를 다변화하며 구조적으로 증가할 것.

보고서에 언급이 된 것과 같이, 최근 114억원의 2차전지향 공급 계약은 일회성이 아닌 2차전비 전방위적인 매출 증가의 서막이 아닐까 생각된다.

이제 단순히 반도체 장비 업체가 아닌 2차전지 장비 업체라는 타이틀이 하나 더 붙어서, 기업이 한 단계 레벨업되는 단계로 볼 수 있을 것 같다.

'매도 종목 > 인텍플러스' 카테고리의 다른 글

| [기업보고서] 인텍플러스 - 두 마리 토끼를 다 잡았습니다 (8/4) (0) | 2021.08.11 |

|---|---|

| 인텍플러스 기술적 분석 (7/29) (0) | 2021.07.29 |

| [공시] 인텍플러스 - 단일판매/공급계약 체결 (7/1, 7/19) (0) | 2021.07.21 |

| 인텍플러스 기술적 분석 (6/17) (0) | 2021.06.17 |

| [공시] 인텍플러스 - 신규 시설 투자 (7/17) (0) | 2021.06.17 |